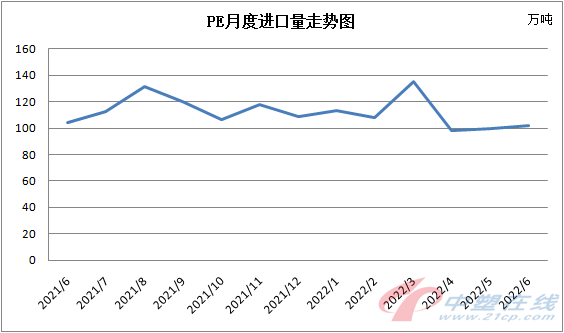

据海关统计,2022年6月我国聚乙烯当月进口量在102.15万吨,环比增加2.65%,同比减少1.56%。其中LDPE(税则号39011000)进口约23.85万吨,环比增加0.46%,同比增加12.82%;HDPE(税则号39012000)进口约49.12万吨,环比增加13.49%,同比减少1.10%;LLDPE(税则号39014020)进口约29.19万吨,环比减少10.19%,同比减少11.47%。1-6月累计进口量为656.76万吨,同比减少13.81%。6月份国内部分地区疫情缓解封控解除,海关流程恢复正常,加上海外通胀和加息,使得外需持续走弱,进口量有所增加。

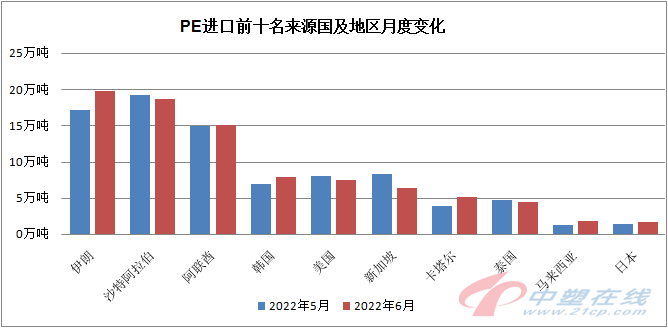

2022年6月聚乙烯进口来源国前十位占比位次变动较大,伊朗替代沙特阿拉伯上升第一位,进口总量为19.84万吨,环比增加14.88%,占比19.42%;伊沙特阿拉伯第二位,进口总量为18.74万吨,环比减少3.4%,占比18.35%;第三位为阿联酋,进口总量为15.14万吨,环比增加1%,占比14.83%。四到十位分别是韩国、美国、新加坡、卡塔尔、泰国、马来西亚和日本。

6月,我国进口聚乙烯按注册地统计,前十位略有变动,天津市替代北京市,由第8位上升至第7位。第一名依然是浙江省,进口量24.17万吨,占比23.66%;上海市第二,进口量为18.01万吨,占比17.63%;广东省第三,进口量为17.1万吨,占比16.74%;山东省第四,进口量为13.04万吨,占比12.77%;山东省、江苏省、福建省、天津市、北京市、湖南省以及河北省分列第四至十位。

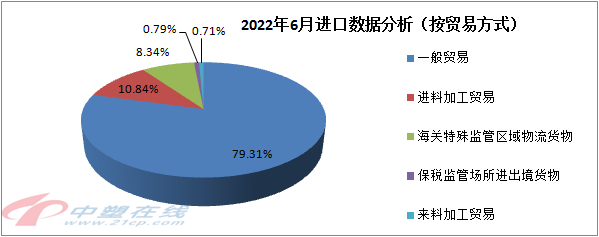

6月,我国聚乙烯进口贸易伙伴方面,一般贸易领域占比78.14%,环比减少2.2%,进口数量约77.76万吨。进料加工贸易占比10.91%,环比增加8.3%,进口数量约10.86万吨。海关特殊监管区域物流货物占比约8.68%,环比增加33.8%,进口数量约8.63万吨。

出口方面,统计数据显示,2022年6月聚乙烯出口量约10.33万吨,环比增加33.64%,同比增加147.55%。具体分到产品,LDPE出口约2.31万吨,环比增加26.92%,同比增加40.42%;HDPE出口约4.74万吨,环比增加37.39%,同比增加135.33%;LLDPE出口约3.28万吨,环比增加33.33%,同比增加538.40%。1-6月累计出口量为35.1万吨,同比增加25.40%。国内价格处于相对低位,价格方面存在出口优势,国内需求持续弱势,货物消化不畅,部分货物转做出口,而东南亚等地代加工厂偏多,劳动力相对密集,需求向好,出口利润高位,增加国外工厂拿货意愿,因此出口量超预期上升。

7月份,随着国外需求的减弱,部分外商对国内报盘增量,让利刺激出货,叠加3季度海外投产较为集中,预计进口压力有增加预期,但整体增量有限。出口方面,国内供应端压力偏大,而国外聚乙烯装置检修较多,叠加国内价格处全球洼地,预计出口数量将维持增长态势。