聚乙烯目前所面临的局面用四个字形容就是——“上软下弱”,无休无尽的弱势之旅让人备受煎熬,商家的信心与耐心逐渐销蚀殆尽,唯有妥协让利,甩货轻仓以求自保。未来发展之路山长水远,终究是要靠自己走下去。

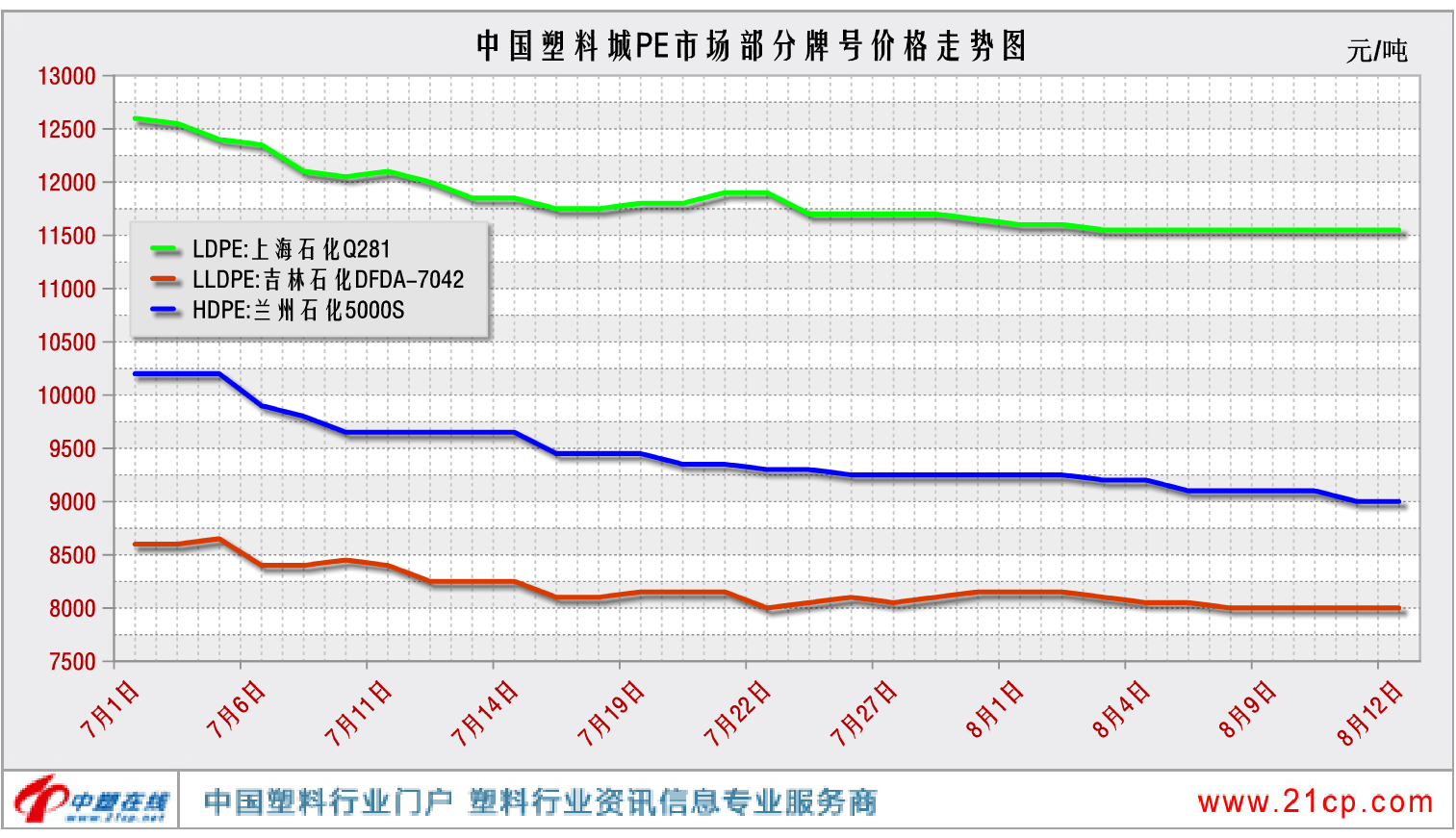

中国塑料城PE部分牌号价格走势图(7.1-8.12)

供给端:进入8月,齐鲁石化、上海石化和茂名石化全厂大修陆续结束,供应压力有所回升。8月份国内PE检修损失量预计在35万吨左右,较7月份小幅减少。新装置情况,连云港石化二期产能40万吨/年装置8月已经投产;山东劲海化工PE装置计划9月底投产。进口量方面,进口套利窗口部分打开,海外聚乙烯产品开始低价销售国内,主要集中在高压和部分低压品种,预计到港时间在 8、9 月份,后期国内聚乙烯进口量有望增加。随着部分装置检修结束、新装置投产以及到港量增多,产量和进口预期双双提升,还未等到需求反弹,反而迎来了供应压力,短期市场价格可能继续承压。

需求端:需求端持续疲软成为拖累聚乙烯行情下跌主要因素。下游订单普遍不及往年同期,开工缓慢导致的各环节库存消耗不及时。本已身处淡季,塑化大省有序用电通知,无疑是给塑料人当头一棒。有行业人无奈叹息:该来的总要来,终究是逃不过这一劫!甚至还有塑友直接说:不用来拉,我就没开过!如今的局势可谓是前有狼,后有虎,这边让电来势汹汹,那边疫情反扑,海南三亚、浙江义乌、新疆、广东等地疫情形式严峻。限电、疫情双面夹击或阶段性影响下游领域供需情况。不过聚乙烯下游8-9月份有季节性好转预期,听闻近期终端需求方面棚膜需求启动,高端膜订单也有陆续跟进,后市不宜过分悲观。

成本端:虽然OPEC因疫情及地缘政治风险下调了市场需求,但国际能源署却因欧洲夏季热浪及天然气供应紧张引发的用电需求上调了全球需求增长预期,加之地缘紧张局势助力,油价有望剑指100关口。

笔者认为,短期内中国塑料城PE市场难逃弱势,商家应做好打持久战的准备,随行就市,灵活调整,低仓运行,伺机而动。基于上下皆弱的格局,建议贸易商多关注石化销售政策及库存变化情况,操作上谨慎为先。